Boa tarde caros colegas da comunidade FIRE. Estou de volta após cerca de 10 meses sem escrever. Realmente os blogs da comunidade FIRE estão lentamente desaparecendo. Temos ainda os excelentes AA40 e a aposentada aos 30 (Lilian Ferro) que continuam ativos como sempre. São blogs que trazem informações valiosas. Inclusive acabei de ler o livro da AA30 (muito bom por sinal). Mas em geral os demais blogs diminuíram em quantidade e nos poucos que ainda restam, os autores tendem a escrever cada vez menos, espaçando o intervalo entre as publicações ou até menos parando totalmente de escrever.

Em relação à nossa jornada FIRE, resolvi escrever para colocar meus pensamentos em dia e para ajustar as novas metas. Acabei de ler no BLOG do AA40 sobre a One More Year Syndrome. Isso ocorre quando a pessoa atinge a meta FIRE mas continua trabalhando e acumulando. Uma das causas seria a insegurança financeira, que sempre existirá. Ela basicamente é o medo de que o dinheiro acabe no meio da jornada e que a pessoa fique pobre após a aposentadoria. Outra causa seria o medo da perda da identidade perante a sociedade quanto a pessoa abandona seu emprego. Existem outras causas, mas essas são bastante comuns.

Analisando-me vejo que possuo essa Síndrome. O meu blog é AA39, mas já passei mais de 5 anos além da meta de aposentadoria e continuo na labuta. Revisando as postagens antigas do BLOG (deletei por segurança todos as antigas nas quais eu expunha os valores do patrimônio), nós atingimos a nossa meta FIRE em JUNHO de 2022. Há quase 4 anos.

Realmente no ano passado cumprimos uma meta de viajar bastante. Cerca de 5 viagens no total em 2025 com 4 destinos internacionais e mais um cruzeiro marítimo. Um custo total de R$ 82.908 nesses passeios e uma duração aproximada de 70 dias viajando ou 2 meses e 10 dias. Neste ano realizamos apenas uma viagem até o momento e o custo desta foi de R$ 29.000. O aumento se deu principalmente pela valor elevado das passagens aéreas, isso que ainda nem havia tido o aumento do querosene de aviação devido ao fechamento do Estreito de Hormuz. Provavelmente os custos das passagens neste ano serão ainda maiores do que pagamos nesta viagem em fevereiro, que já estavam elevados. Na mídia já falam em um aumento de mais 25% no preço dos voos.

Temos realizado uma tática bastante segura e creio que com uma diminuta chance de falhas para o FIRE. Ano passado tivemos um custo anual de vida para o casal de R$ 199.208 no total. Ou seja 200 mil reais. Isso inclui as viagens realizadas. Incluindo as viagens realizadas teríamos um custo mensal de 17 mil reais/mês para viver. Como utilizamos o aplicativo gastos no celular para anotar todas as despesas, sei que minha esposa esquece de anotar algumas compras e gastos pessoais, ao contrário de mim que sou obsessivo-compulsivo e anoto 100% das despesas. Eu acredito que o custo real por mês foi de 18 mil (acrescento mil reais a mais mensais para compensar os esquecimentos mensais da minha esposa esquecida). Os maiores gastos em ordem regressiva (do maior para o menor) são viagens, custos de manter 2 automóveis (velhos por sinal), restaurantes e mercado. Estes últimos 2 se alternam dependendo dos meses.

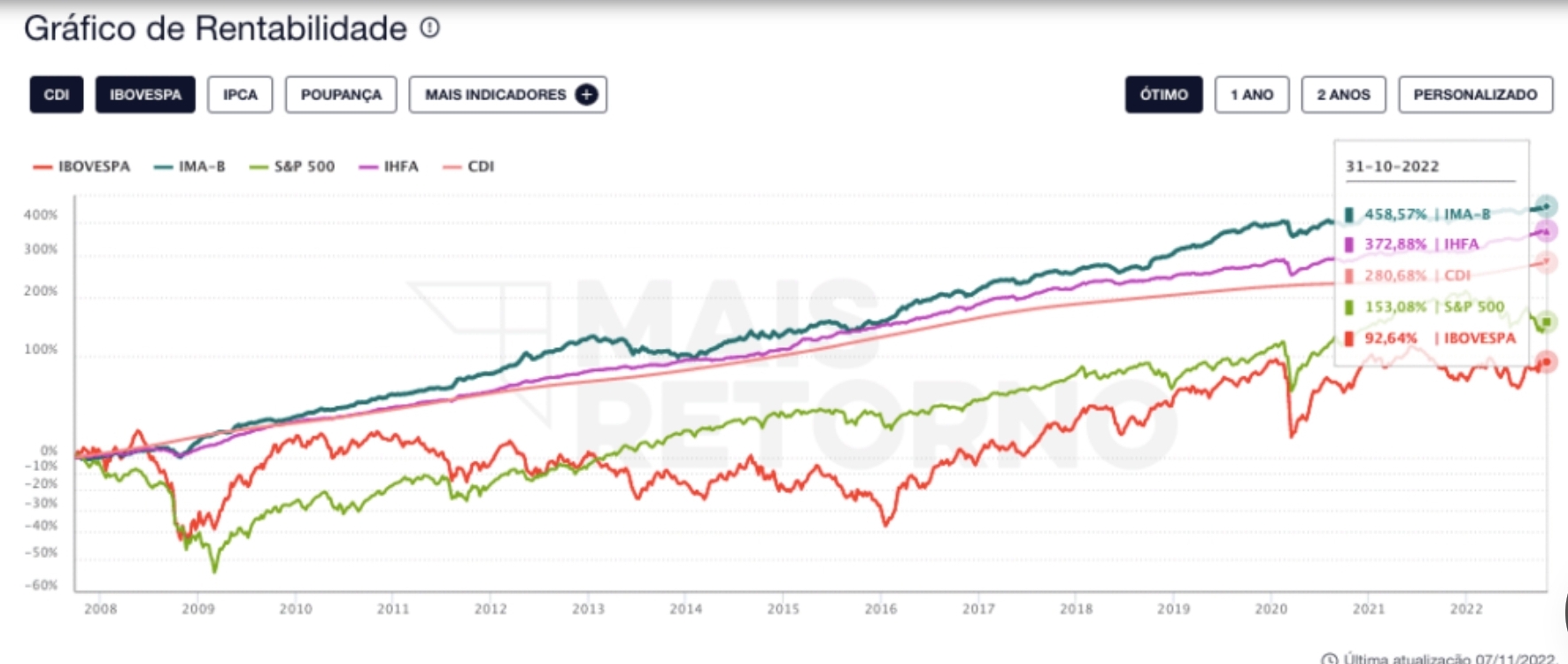

Mas realmente temos um renda passiva bem superior a este valor. Criei um mecanismo no qual cerca de 55% da renda passiva é proveniente do recebimento de aluguéis de imóveis físicos e 45% dos investimentos (uso a regra do 3,3% de retirada anual do portfólio). Uso os 3,3% pois cerca de 85% do portfólio de investimento é de renda fixa brasileira, 5 % renda variável no brasil e 10% renda variável dolarizada no exterior. Acho muito agressivo usar 4% num portfólio tão conservador como esse.

No ano passado a renda passiva apresentou meses que superou os nossos valores de aportes. Neste ano praticamente em todos os meses a renda passiva foi maior que os aportes, exceto janeiro. Em janeiro a renda ativa e aportes superaram por pouco a renda passiva. Então são três meses consecutivos em que os aportes ficaram abaixo da renda passiva. Creio que de agora em diante a renda passiva será maior que os aportes em praticamente todos os meses. Isto porque o portfólio cresceu bastante. As aplicações renderam bastante nos últimos anos e também compramos mais um imóvel de locação.

Porém, após refletir sobre o que a Lilian Ferro (Aposentada aos 30) escreveu no seu livro, cheguei à conclusão que ainda tenho algum prazer no que faço e que sofro de algo que ela chama de impulso produtivo. Nesse tipo de impulso a pessoa se sente meio que inútil quando fica a toa sem realizar tarefas produtivas. Já minha esposa, por outro lado, não gosta mais de tocar a empresa e prefere ficar sem ter nenhuma obrigação laboral. Ela não sofre desse impulso produtivo e nem tem mais prazer no trabalho. Além disso verificamos que a produtividade e a rentabilidade da empresa tem diminuído progressivamente. Houve um aumento importante na concorrência no nosso ramo e isso gerou uma faturamento progressivamente menor. A cada ano que passa temos um faturamento menor se reajustado pela inflação. Como a procura pelos nossos produtos tem diminuído, comecei a ficar mais tempo ocioso. Isso me gera angústia e ansiedade por ficar mais de um dia sem ter o que fazer na empresa em certos momentos de baixa procura. Já minha esposa consegue conviver tranquilamente com isso. Essa ansiedade por produzir algo e não ter o que fazer no trabalho me gera um mal estar que acaba sendo sentido pela minha esposa. Acabamos discutindo por causa desse meu comportamento "reclamão" nos dias de ócio improdutivo. Realmente ainda não consegui me adaptar as esses períodos que tem sido cada vez mais frequentes. Felizmente a queda no faturamento não nos traz nenhum problema na vida financeira. Sinto que o jogo do dinheiro nós vencemos, mas eu ainda sinto que posso ser produtivo para a sociedade de alguma forma. Não sinto vontade de abandonar o jogo totalmente como a minha esposa. Atualmente vivemos um dilema pois estamos com pensamentos antagônicos em relação a esse assunto. Ainda não sei como sairemos dessa situação. Creio que ainda não estou preparado para abandonar completamente a empresa e o trabalho nesse momento. Mas acho que a única solução será achar algum hobby ou algo do gênero que eu possa realizar nesses longos períodos de baixo movimento na empresa. Não consigo entender como posso ficar tão aborrecido em épocas de vendas fracas sendo que na prática nem precisaríamos mais estar trabalhando. O ser humano é um bicho complicado de entender. Deveria ao menos ficar tranquilo nesses períodos e realizar mais leituras e mais atividades físicas. Vivemos numa cidade de pequeno para médio porte. Então não existem tantas opções de tarefas para fazer. Já pensei em largar tudo e sair viajando o mundo tipo um nômade e abrir um canal monetizado no youtube sobre viagens para ao menos sentir que estou produzindo algo.

Eu acreditava que no momento que atingisse a meta FIRE eu iria ter coragem de largar tudo. Mas vejo que praticamente dobramos a meta como diria a presidenta e sigo trabalhando. Admiro a AA30 e agora iniciei a leitura do livro Viagem Lenta do André. Quem sabe eles me sirvam de exemplo para criar coragem e largar tudo de uma vez. Ou ao menos aceitar que posso trabalhar metade da carga horária que tínhamos no passado sem ter um sentimento de culpa.

Chega de chorumelas. Vamos falar um pouco de investimentos antes de encerrar a postagem. Preciso urgente ajustar a carteira. Vejo que estou com uma liquidez exagerada. Cerca de 25% da carteira está em liquidez diária. Eu deveria ter no máximo uns 10 a 15 % para configurar a reserva de emergência. Neste momento estamos com uma taxa selic nas alturas só esperando o fim da confusão no Irã para que os EUA baixem a taxa de juros e com queda mais importante na nossa taxa selic. Isso deve acontecer ainda nesse ano. Com provável maior queda na taxa ano que vem. Isso deve ocorrer principalmente se o houver a queda do nosso governo perdulário e populista.

Inacreditável um governo aumentar ou criar 27 novos impostos em cerca de 3 anos. Uma política de não cortar nenhum gasto público e de ceder cada vez mais benefícios às pessoas que não querem trabalhar (bolsa família, vale gás, luz do povo, pé de meia e por aí vai). A classe média produtiva cada vez mais arrochada pela política eleitoreira. Arrecadação recorde e endividamento da população e do governo nas maiores taxas históricas. O filho e o irmão do presidente metidos nos desvios do INSS e certamente não serão punidos e nem investigados adequadamente. Ministros do supremo aliados ao presidente "mais sujos que pau de galinheiro." Estatais com rombos estratosféricos. É bom nem pensar muito nisso pois não temos o que fazer, exceto tentar eleger alguém menos pior que o infeliz larápio. Se houver um inaceitável LULA - 4 aí o fechamento de empresas e o desemprego deve aumentar e a taxa de juros seguir alta (inacreditável o IBGE não contabilizar como desempregado as pessoas que recebem o bolsa família). Mas com pochmann no comando do IBGE nada é surpresa.

Quanto aos investimentos então o que tenho em mente? A princípio pretendo comprar mais um pouco de dólar (abaixo de 4 é compra forte) e também aumentar a minha exposição em tesouro IPCA mais longo e um pouco de pré-fixados. Com o fechamento da curva de juros a tendência é que esses títulos devam valorizar. O objetivo é ir diminuindo a minha liquidez e pós fixados. Não tem como o país seguir se endividando com essa taxa de juros altíssima. E o Brasil segue como o paraíso do rentista. Realmente o Lula faz um bem para quem quer viver de renda as custas de empobrecer a população em geral. Temos um juro real de 9,51%. Por que que alguém com patrimônio relevante vai querer abrir uma empresa e se expor a tomar ação trabalhista ou acabar recebendo alguma multa do leão sem nem saber qual imposto deixou de pagar. Melhor aplicar na renda fixa e ganhar quase 10% com risco soberano. É um país que beneficia o rentista, a classe rica (1% da população), políticos amigos do rei e funcionários públicos (judiciário) com altíssimos salários. A classe média cada vez mais pobre e os pobres felizes com as migalhas distribuídas pelos políticos que estão no comando da nação.

Fugindo um pouco da política, estou cético em relação aos CDBs, usei o FGC no banco master e no banco pleno na conta da minha esposa e da minha. Usei o também no banco will. Iria ter que utilizar também no banco digimais mas felizmente o BTG está comprando esse banco fadado ao fracasso. Praticamente estou especialista em FGC. Usei 5 vezes nos últimos meses. E essa confusão do banco master certamente vai acabar em pizza. Xandão deve seguir sem ser investigado apesar de sua esposa receber uma quantia absurda por "honorários advocatícios". E o "inocente" Dias Tofolli também seguirá ileso apesar de sua forte ligação com o famigerado bancário. Portanto, tenho investido cada vez menos nesse produto financeiro. Tenho desviado o valor das aplicações dos CDBs para o tesouro direto e para o exterior.

Sem mais delongas, espero que este post não tenha sido um muro de lamentações e nem um post chato sobre política. Mas a parte psicológica nos investimentos é importantíssima, até mais do saber matemática financeira e conhecer aplicações. Além disso infelizmente a política exerce um efeito muito grande sobre os nossos investimentos. Principalmente para a maioria dos brasileiros, pois sofremos de um forte viés geográficos e temos dificuldade de internacionalizar a maior parte de nossa carteira.

Sorte a todos os amigos da comunidade e sigam firmes em suas metas e objetivos de vida.