De Volta ao Blog

Depois de 6 longos meses resolvi voltar escrever no BLOG. Sinto falta de não publicar mais os dados com todos os valores da minha carteira de investimento. Mas como relatei na última publicação, eu tenho os meus motivos. O SRIF 365 me convenceu, após eu escutar inúmeros capítulos do seu podcast.

Fiquei feliz com alguns antigos blogueiros voltando a escrever. O Heavy Metal Investidor e o Blog do Corey. O primeiro é um investidor bem arrojado e com um patrimônio gigantesco. Parece que não teve muito sucesso na sua última empreitada e ficou afastado do seu Blog até reorganizar as finanças. Agora está voltando. O segundo é um investidor que enfrenta problemas de depressão e de ansiedade. Mas que está lutando para se recompor.

Lendo o Blog do Heavy Metal e sendo investidor há cerca de 11 anos já aprendi algumas coisas. Já errei algumas vezes. Mas uma lição é que não existem milagres. É impossível ficar rico de uma maneira rápida. A riqueza só vem com muito trabalho (muitos aportes) e não perder aquilo que foi ganho. No nosso país ainda temos a possibilidade de ter ganhos reais acima da inflação com risco praticamente soberano. Não há tanto a necessidade de arriscar como um americano quando pensa em investir para a aposentadoria.

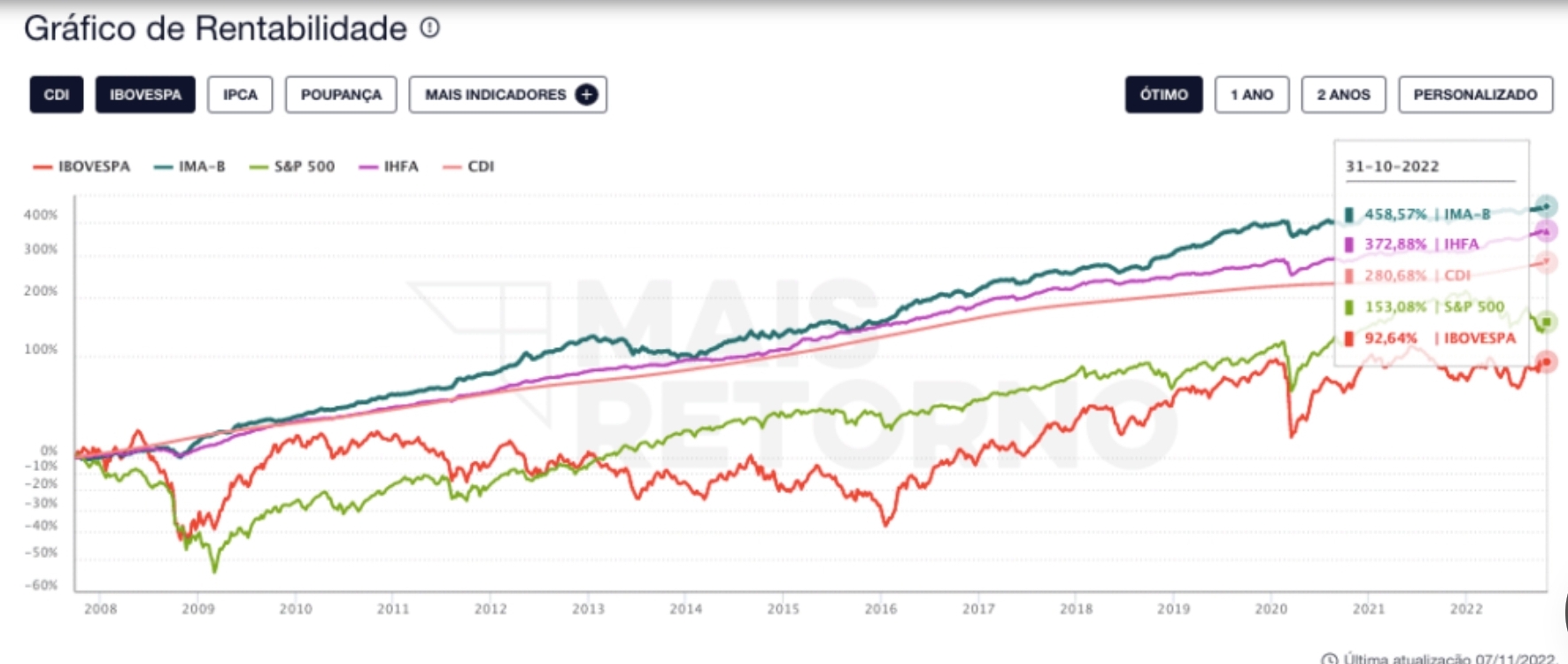

Vamos dar uma rápida revisada nos três estudos abaixo a partir dos gráficos. São três estudos basicamente comparando o retorno acumulado do ibovespa, do CDI e do IMAB (e IMAB-5).

Neste estudo de 15 anos acima podemos avaliar o IMA-B contra o SP%500 e contra o Ibovespa. Podemos conferir que o Ibovespa rendeu 92%, o S&P 500 153%, o CDI 280% e o IMA-B 458%!!!

Esta última tabela fez um estudo sobre um investimento de 100.000 reais em abril de 2004 e mantido até maio de 2023, ou seja, 19 anos. Não foram realizados novos aportes. Ou seja, com o simples CDI (tesouro selic) você já teria uma rentabilidade superior ao IBOLESMA em mais de R$ 100.000. Agora se tivesse comprado NTN-Bs teria uma rentabilidade de quase o dobro do nosso índice da bolsa brasileira!!! PQP. Sendo que a volatilidade é infinitamente menor na renda fixa.

São estudos de 10, 15 e 19 anos. Não são aqueles folders sacanas que o assessor de investimentos da XP/BTG ficam mandando por whattsap querendo lhe vender um fundo multimercado (taxinhas de 2%/20%) com histórico de 2 anos e mostrando um desempenho de 300% do CDI no curto período. Mas que provavelmente no longo prazo o único que vencerá e ficará rico são os próprios gestores do fundo.

Fica claro que a renda fixa brasileira, nas duas últimas décadas, apresenta uma rentabilidade muito maior que a renda variável. Esses gráficos provam que a maior bobagem que o Luiz Barsi fala é que a renda fixa é uma perda fixa. Gosto do velho. Inclusive li o livro dele e admiro muito a sua história. Mas chamar renda fixa brasileira de perda fixa é um bobagem. Coisa de quem investiu na bolsa brasileira por mais de 50 anos, em períodos nos quais não havia internet as informações não tinham um acesso tão simples.

Além disso os estudos provam que raramente alguém bate o índice fazendo stock picking (tanto Ibovespa e S&P 500) no longo prazo. Em 10 anos pouquíssimos gestores profissionais conseguem bater os índices de ações. Claro que existem uns 5% de exceções, mas certamente não seremos nós meros mortais que temos que trabalhar e matar um leão por dia e que geralmente não trabalhamos no mercado financeiro.

É claro que não estou sugerindo que não invistam nada em renda variável meus caros 2 leitores. Mas não tem por que um brasileiro não investir em renda fixa. Acho que um mínimo de 50% da carteira do investidor brasileiro deve ser em renda fixa. Para os mais conservadores (meu caso) acho interessante aumentar essa participação para 80%. É claro que não é sugestão de investimento. Nem tenho formação na área. Mas meu hobby é todo dia acompanhar o mercado financeiro há mais de 10 anos.

E tem mais, acho que renda variável é no exterior. É comprar IVVB11, WRLD11 ou abrir conta na Avenue ou na Interactive Brokers. Melhor ter essa parcela no exterior mesmo. Dificilmente o Brasil deixará de ser um país de primeiro mundo nos próximos 30 anos. Somos um país com uma população que sempre escolherá governos populistas e assistencialistas. Governos gastadores. Gostam de arrecadar, roubar, aumentar impostos e dificultar o empreendedorismo. O que menos eles se preocupam é com os pobres. Querem é comprar votos para se reelegerem. Teremos taxas de juros constantemente altas em relação ao primeiro mundo fazendo com que o CDI permaneça alto superando o ibovespa. É claro que eu desejo o oposto mas acho muito difícil de se concretizar.

Mas que raios é esse IMAB e IMAB-5.

Basicamente no site do tesouro direito eu costumo acessar diariamente e acompanhar as taxas. Já o IMA-B5 é um índice de renda fixa composto por títulos públicos federais indexados à inflação medida pelo IPCA com vencimento até 5 anos. Para comprar o índice IMAB-5 basta comprar um ETF chamado de B5P211.

Eu ainda prefiro comprar diretamente os títulos do tesouro direto do que comprar o índice. Gosto dos títulos mais curtos que são Tesouro IPCA 2029 e o 2032 com juros semestrais. Tenho uma parcela boa dos investimentos no IPCA 2026. A vantagem do ETF é caso você ficar por menos de 2 anos o imposto de renda é menor do que nos títulos públicos comprados diretamente do tesouro. No etf o imposto é sempre de 15% Já no tesouro temos a tabela regressiva. Aquela que começa com 22,5% (menos de 6 meses) e termina com 15% após 2 anos.

Não acho errado investir em BITCOIN, Urânio, peso argentino e essas loucuras, mas desde que seja menos de 10% do seu portfólio.

Mas o governo brasileiro vai afundar e vai confiscar todos meus investimentos em tesouro direito! Velho, se isso ocorrer o ibovespa vai ter virado pó. Os cdbs, debêntures, CRAs, CRIs, fundos imobiliários terão evaporados. Os imóveis físicos serão extremamente desvalorizados. Só irá se salvar quem tiver todo o patrimônio no exterior. Putz, isso é o apocalipse. Não acredito que iremos virar a Venezuela. Os políticos terão que fazer muita besteira para chegarmos próximo ao nível Argentina. Não acredito.

Na próxima publicação planejo falar sobre independência financeira. Algo que já atingimos, mas optamos por continuar trabalhando. Mais por insistência minha. Se dependesse da Sra. AA39 já teríamos abandonado o barco. É algo que tem assolado meus pensamentos. Motivo de muita reflexão pelo casal. Dará um belo post.

Se quiserem me assombrar e provar que é muito melhor comprar ações fazendo stock picking do que comprar NTN-Bs fiquem a vontade. E tem mais, estamos com taxas ótimas nas NTN-Bs. Os títulos longos já estão pagando IPCA +6%!!! O bom de ter um Blog com poucos leitores é que praticamente não tenho HATERS!!! Mal tenho 2 leitores que às vezes comentam como o Velho Barreiro e o Bilionário. No fundo o blog é mais para colocar o pensamento em dia e fazer uma reflexão sobre os investimentos.

Bom, por hoje é isso. Muita filosofia para um domingo a noite. Abraço a todos e quiça nos transformemos em uma Suiça, com um real valorizado como um franco suiço. 😆😂😂