É possível atingir a IF? Se eu atingir, vou parar de trabalhar?

Pois é meus caros 3 leitores. Se tem uma dúvida que paira as mentes de todos nós que queremos fugir da corrida dos ratos, essa é a mais frequente. Mas já vou tranquilizá-los. Claro que ela existe, porra. Já teve até um episódio do Bastter (BODE DO BASTTER no Youtube) no qual ele falou que não é possível viver de renda. Mas, apesar dos ótimos conselhos que ele geralmente nos traz, esta fala é certamente uma bobagem. Na realidade, o que ele quer dizer é que para vivermos de renda por muitos anos a quantidade de patrimônio que temos que possuir é muito grande. E isto é verídico.

Portanto, o primeiro desafio para viver de renda é juntar um patrimônio robusto. E isto realmente é difícil, mas muitos atingem. Mesmo no nosso país, que infelizmente possui uma cultura na qual as pessoas que ganham dinheiro são consideradas "pecaminosas", "desonestas" e tantas outras asneiras que um povo atrasado e de terceiro mundo costuma pensar. Basta ler os comentários dos blogs de pessoas de sucesso na jornada de viver de renda e verá que seguidamente aparecem os haters. Pessoas que possuem inveja profunda de vencedores na vida real, mas que ao invés de se espelhar nas mesmas procuram denegrir o sucesso alheio. Tanto que o nosso craque VIVER DE RENDA derrubou o blog dele de tantos HATERS que apareciam após cada postagem.

Mas após suar muito e até "sangrar" para juntar um patrimônio que garante viver de renda pelo resto de nossas vidas, vem o segundo desafio, que é largar tudo para levar uma vida sem trabalhar. Eu estou nessa fase. Depois de muito suar a camisa, batalhar, passar noites mal dormidas pensando no trabalho, vem a possibilidade de largar tudo e simplesmente abandonar a carreira ou a empresa que tanto esforço e desgaste nos exigiu durante a longa caminhada.

Creio que a tarefa mais árdua em busca da I.F. é juntar o patrimônio enorme para viver de renda. Mas por experiência, própria também é altamente complicado largar sua carreira/empresa/profissão após atingir a IF e simplesmente se aposentar em uma idade muito mais jovem do que a maioria das pessoas.

Eu e a Sra. AA39 traçamos uma meta há cerca de 5 anos de atingir a IF. O plano era que após atingirmos a IF largaríamos nossos trabalhos e sairíamos viajando pelo mundo sem rumo. Moraríamos cerca de 6 meses em cada país, começando por países com o câmbio mais favorável a nós.

Contudo, sinceramente ainda não estou confortável em largar tudo. Isso já gerou alguns embates entre nós. A Sra. AA39, por ela, já teria largado tudo e ido embora. Mas no momento, talvez por influência minha, ainda não largamos nossos trabalhos/empresa. Apenas reduzimos um pouco o ritmo de trabalho. Eu tenho trabalhado menos aos finais de semana e reduzido um pouco o ritmo durante a semana.

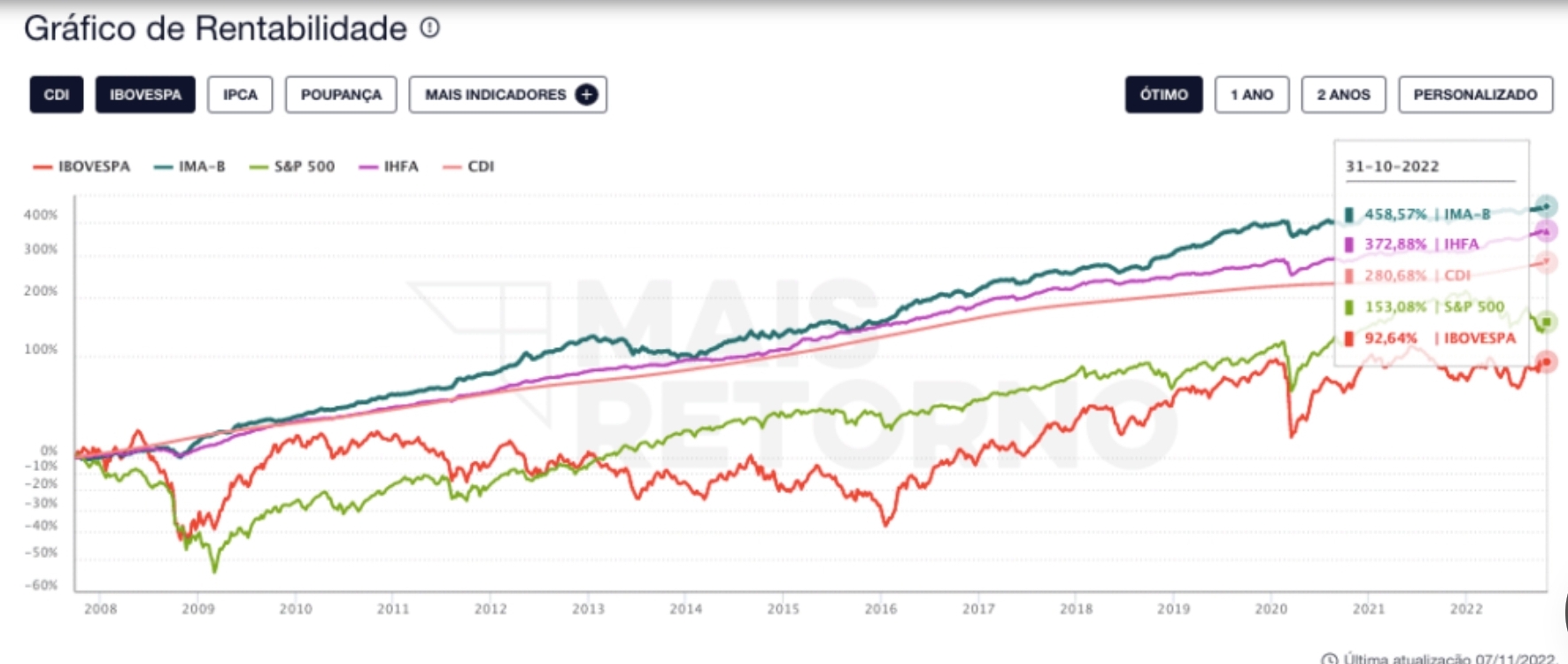

Infelizmente parei de divulgar o patrimônio e a renda passiva mensal por segurança. Mas estamos com uma renda passiva de praticamente 2 a 3 vezes os nossos gastos mensais. Praticamente metade da renda passiva é proveniente de aluguéis e outra metade dos ativos financeiros (renda fixa, FIIs, ações no Brasil e no exterior, dólar). Utilizamos a regra dos 3,3 % ao ano, ou seja, da parte dos investimentos podemos retirar essa porcentagem por ano.

Então, é muito bom atingir a IF. A tranquilidade é muito grande. Você adquire uma tranquilidade indescritível. Fica menos preocupado com os rumos políticos do país. Embora um comunista no STF é algo que ainda me deixa desconfortável. Acaba se cobrando menos no dia a dia do seu serviço. O trabalho fica mais leve. Para de economizar com bobagem. Toma quantos cafezinhos quiser. Vai a um restaurante e não tem aquela função de toda a hora ficar olhando o preço no cardápio, escolhe o que quer. Fica o dia inteiro com o ar-condicionado ligado sem se preocupar com a conta de luz. Isso realmente mudou. E o principal e mais confortante é não ter aquela meta de economizar uma determinada porcentagem do seu salário para os aportes. Os aportes são o que sobrar se realmente sobrar algo no final do mês.

O ideal seria se todos os influenciadores digitais que ficam falando de IF já tivessem realmente atingido a mesma. Senão ficam cuspindo coisas que nem eles fazem na vida real. É como querer aprender uma arte marcial com um faixa branca.

Domingo muito filosófico. O JL Colins que é o papa da IF para os americanos acabou de lançar seu segundo livre Pathfinders. O seu primeiro livro foi The Simple Path to Wealth e realmente é a bíblia dos americanos que buscam a IF. Estou ansioso para ler agora nas férias. Não consegui baixá-lo, vou acabar tendo que comprar o mesmo. Mas sou IF porra, vou comprar duma vez!!!

Então para concluir, quais são nossos planos atualmente. Cada um dos membros do casal cedeu em algo. Minha esposa aceitou continuar trabalhando, mas quer realizar uma viagem legal em no máximo a cada 45 dias trabalhados. Aceitei e achei muito justo pois nossa vida é muito curta. É um sopro. Já passei alguns anos dos 39 que era a meta inicial de aposentadoria. Será que daqui a pouco não estarei com 49 e trabalhando??? Só o futuro nos dirá. O interessante é que depois de termos um bom patrimônio os juros compostos começam a

Espero que eu volte a escrever com mais afinco e mais frequencia nesse blog que tanto me estimulou a atingir a IF. Creio que o desestímulo veio quando fiquei assustado de mostrar toda a minha vida financeira na WEB em um país tão violento quanto o nosso, no qual as pessoas matam umas as outras para roubar um iphone. Eu perdi a minha rotina mensal de publicar a evolução patrimonial.

Mas acho que essa pegada filosófica da IF nos faz bem. Nos faz questionar se realmente estamos tomando um rumo certo em nossas vidas ou se estamos deixando a vida passar sem curti-la como deveríamos. Eu já não tenho mais o receio de que poderia ficar sem dinheiro no futuro caso parasse de trabalhar hoje. Acho que meu plano é muito bom. Atualmente o plano seria viver somente da rentabilidade dos aluguéis (cerca de 50% da renda passiva). Eu não gastaria além disso de forma alguma. Caso algum dos imóveis ficasse desocupado eu iria baixar o padrão de vida durante o período que fosse necessário até realugá-lo. Os patrimônio dos investimentos não seriam tocados. Ficariam rendendo e só seriam utilizados caso fosse necessário realizar algum reparo mais caro nos imóveis ou algum retrofit para atualizar alguma sala comercial. Portanto, creio que usaríamos no máximo uns 30 a 40% da renda passiva. Teríamos uma bola de neve com as aplicações financeiras que ficariam rendendo para eventuais emergências.

Sinceramente, acho que sem trabalhar o nosso custo de vida iria até baixar. Imagine poder vender os dois automóveis. Não gastar mais com gasolina, com seguro e com mecânico. Atualmente o nosso custo mais alto é com os automóveis. O segundo é com restaurante (praticamente comemos fora de casa todos os dias) e o terceiro é com mercado.

E vocês meus caros dois ou três leitores, o que fariam se atingissem a IF na semana que vem. Largariam tudo para viver de renda ou continuariam trabalhando? Trabalhariam em um ritmo mais leve?

Abração a todos e VIVA LA LIBERTAD, CARAJO.